يمكن للشركات التي تمارس البيع من شركة إلى أخرى Business-to-business (اختصارا: B2B) تحقيق إيرادات جديدة عن طريق فرض رسوم على الخدمات التي تقدمها مجاناً.

وولفغانغ أولاغا، ستيفان مايكل

في الأوقات الصعبة تبحث الشركات عن مصادر جديدة للربح والنمو، وكثيراً ما تبتعد عن خدماتها التقليدية. ولكن عند القيام بذلك، يتجاهل العديد منها فرص توليد مبيعات من الخدمات التي كانت بالفعل تقدمها إلى العملاء مجاناً. وعلى الرغم من أن التمسك بنموذج مجاني يكون منطقياً في بعض الأحيان، فإن الشركات في كثير من الأحيان تجعل هذا الخيار الخيار الأساسي. وهذا يُعتبَر خطأً مكلفاً.

وصياغة الحل أمر سهل، لكن من الطبيعي أن يكون تنفيذه أصعب بكثير. وببساطة، يجب على المديرين تحديد الخدمات التي يمكنهم التوقف عن تقديمها مجاناً ثم البدء بفرض رسوم عليها. ونحن نطلق على هذا الأمر اسم التحول من «المجاني إلى المدفوع» Free-to-fee، أو اختصارا F2F. وعند تقييم أي خدمة معينة، يمكن اختصار التحدي إلى هذا السؤال: هل يجب عليكم فرض رسم عليه، أو إلغاؤه، أو تركه مجانياً؟

واعتمادا على المعطيات من أبحاثنا واستشاراتنا مع الشركات عبر القطاعات المختلفة، فقد طورنا إطاراً، موضحاً أدناه، للشركات التي تهدف إلى تحويل الخدمات من المجاني إلى المدفوع. وعلى مدى السنوات الثماني الماضية درَسنا مجموعة متنوعة من الشركات المصنِّعة وشركات الخدمات المحترفة وعقدنا ورش عمل مع المئات من المديرين، ورأينا فرصاً كثيرة لنقل الخدمات من المجاني إلى المدفوع. وركزت أبحاثنا على شركات تمارس البيع من شركة إلى أخرى B2B، لكن خلاصاتها تنطبق أيضاً على الشركات التي تمارس البيع من شركة إلى مستهلك (Business to consumer أو اختصارا: B2C) وتسعى إلى تحقيق دخل من خدماتها المجانية. لكن التحدي كبير بشكل خاص بالنسبة إلى الشركات التي تمارس البيع من شركة إلى أخرى B2B؛ لأن ثقافتها المؤسسية غالباً ما تكون متجذرة في بيع المنتجات؛ مما يعني أن الخدمات تميل إلى أن تُعامَل كمواضيع لاحقة.

ويجب ألا تحاول أي شركةٍ تحويل كل خدمة مجانية إلى تدفق للإيرادات. كذلك لا ينبغي للشركات التوقف عن تقديم خدمات مجانية أو أن تعهد بها جميعها إلى موزعين قد يتمكنون من تقديمها بأسعار أرخص. ويمتلك المديرون في كثير من الأحيان مبررات مشروعة لخدماتهم المجانية. فهم قد يجمعون، مثلاً، البضائع والخدمات معا عمداً لتحقيق تسعير أفضل.1حول تجميع البضائع والخدمات، راجع: S. Stremersch and G.J. Tellis, “Strategic Bundling of Products and Prices: A New Synthesis for Marketing,” Journal of Marketing 66, no. 1 (2002): 55-72. إضافة إلى ذلك، «يمكن أن يؤدي تفصيل التكلفة إلى تحفيز الطلب من خلال إبراز أبعاد التمايز التي ربما لا يلاحظها أحد بخلاف ذلك. ومن ناحية أخرى، إذا كانت قوة المورّد تكمن في سمة محورية، أو كانت خدمة المنتج دون المتوسط بسبب الصفات الثانوية، عندئذٍ قد يكون السعر الشامل جيداً»؛ انظر:

M. Bertini and L. Wathieu, “Research Note — Attention Arousal Through Price Partitioning,” Marketing Science 27, no. 2 (2008): 238.

لكن العديد من الخدمات تُقدَّم مجاناً بسبب الخوف أو الجمود أو الافتقار إلى التفكير الاستراتيجي. وقدمت شركة لتصنيع آلات الطباعة (عملنا معها) المراقبة عن بعد كخدمة لحماية معدات يقدر سعرها بملايين الدولارات. وفكرت في بيع هذه الخدمة كاشتراك شهري غير مكلف نسبياً؛ وبلغ الرسم عدة مئات من الدولارات فقط. وخوفاً من ردة فعل العملاء، قرر مسؤول تنفيذي عدم إصدار فواتير لهذه الخدمة. وبدلاً من ذلك، فقد أدرجت التكلفة في الهامش الإجمالي لكل آلة مباعة. وتتمثل المشكلة في ذلك بأن الأمر ربما انتهى به إلى فرض ثمن أعلى على عملاء لم يكونوا بحاجة إلى الخدمة، ومن ثم المخاطرة بخسارة الأعمال معهم.

ويمكن لإطارنا المكون من ثلاث خطوات أن يساعد شركتكم على تجنب قصر النظر هذا، ورسمَ مسار للانتقال من المجاني إلى المدفوع. وتتمثل الخطوة الأولى بتقييم كل الخدمات التي تقدمونها مجاناً. بعد ذلك تضعون خطط عمل لتسعير الخدمات التي قررتم أنها لا ينبغي أن تكون مجانية وبيعها. وأخيراً، يتعين عليكم إدارة المقاومة الحتمية للتغيير، سواء من داخل شركتكم (ولاسيما من قبل موظفي المبيعات) أو من قبل العملاء والموزعين.

التحول إلى نموذج مدفوع

عندما يراجع المسؤولون التنفيذيون الخدمات المجانية لشركاتهم، غالباً ما يفاجئهم مقدار الإيرادات الممكنة التي يضحون بها. ففي ورشة عمل استمرت ليومين مع 12 مديراً قُطرياً في مصنع للرافعات الشوكية، راجعنا أكثر من 80 خدمة قدمتها الشركة مجاناً – ووجدنا أن 22 منها قدمت فرصاً حقيقية لتوليد الإيرادات. وعلى مدار ستة أشهر، حولت الشركة 14 من هذه الخدمات من مجانية إلى مدفوعة. فقد بدأت، مثلاً، في إصدار فواتير لتشخيصات المعدات في الموقع، التي قدمها فنيوها خلال زيارات إلى العملاء. وكانت الرسوم الفردية قليلة، لذلك دفع العملاء بسرور. وفي بلد اختباري وافق %80، ما أدى إلى جَنْيِ أكثر من مليوني يورو من الإيرادات الإضافية في العام الأول.

والتشخيص هي مجرد خدمة واحدة من الخدمات المجانية الشائعة؛ فهناك مجموعة من الخدمات الأخرى. وللشركات في كثير من الأحيان مبررات استراتيجية لخدماتها المجانية. ففي بعض الأحيان، تهدف إلى الاحتفاظ بقيمة في مكان آخر من خلال ضمان حسن نوايا العملاء وأعمالهم البعيدة الأجل أو الحصول على مبيعات مستقبلية لمنتجات محددة. ولكننا واجهنا أيضاً أسباباً أقل استراتيجية للفشل في فرض رسوم على الخدمات. ومن الأسباب التي نسمعها كثيراً أن الشركة يجب أن تقدم خدمة من دون رسوم؛ لأن المنافسين يفعلون ذلك.

ومن الأسباب الأخرى أن العملاء سيحجمون عن الدفع. سيفعل البعض حقاً. وقد يقاوم الموزعون أيضاً، إذ يرون أن تقديم الخدمة مجالهم.

لكن تقديم الخدمات مجاناً قد يرسل إشارات خاطئة إلى الأطراف المعنية المهمة. وبين العملاء قد يساهم الأمر في سمعة تتعلق بتقديم قيمة في مقابل المال، الأمر الذي يبدو كمكسب. لكن مع تعوّد العملاء على الحصول على هدايا مجانية، يصبح فرض رسوم على أي خدمة أصعب، وقد تتلاشى الإيرادات الممكنة. أو قد يفترضون بسبب مجانية الخدمة، أن قيمتها محدودة.

وقد ترسل الخدمات المجانية أيضاً إشارة خاطئة إلى شركاء سلسلة التوريد Supply chain. فقد قدمت شركة لتصنيع الأنابيب الخاصة بقطاع النفط والغاز عملياتٍ حسابيّةً متطورة من دون إصدار فواتير للعملاء. وقدم موزعوها الخدمة نفسها في مقابل رسوم. وأدت نية المورّد – بمساعدة العملاء في حساباتهم – إلى خلافات مع الموزعين الذين شعروا بأن دورهم يتعرض للتقويض.

وبين الموظفين يمكن لعدم فرض رسوم على الخدمات أن ينشئ حلقة مُفرَغة. فمثل العملاء، قد يفترضون أن الخدمة لا تستحق كثيراً من وقتهم أو جهدهم – يمكن أن يصبح سلوكهم: «إذا كان الأمر مجانياً، فلماذا أهتم؟»

إضافة إلى ذلك، فإن الشركات التي لا تفرض رسوماً تفتقر في كثير من الأحيان إلى الأموال اللازمة للاستثمار في الخدمات التي تتفوق على خدمات المنافسين وتضيف قيمة للعملاء. لكن الرسوم تنشئ فرصة للتمايز – وتوقعاً بأن الجودة وحدها لا تكفي. فإصدار الفواتير قد يمكن أن يساعد على غرس ثقافة السعي إلى التميز في الخدمة.

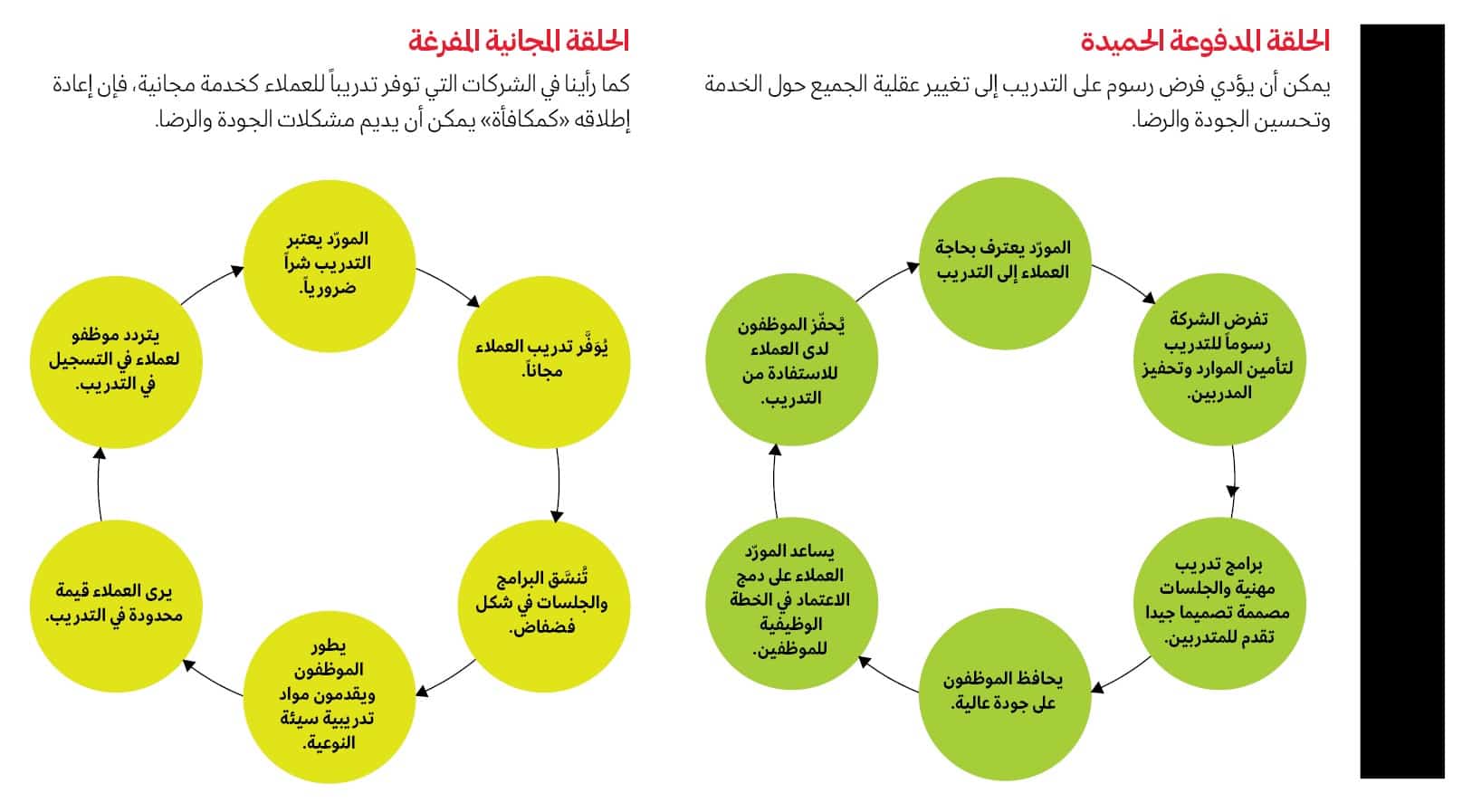

خذ بعين الاعتبار المثال التالي من الشركة المصنعة للأنابيب المذكورة آنفا. وقد قدمت الشركة تدريباً مجانياً للعملاء، وهو نشاط يعتبره العديد من الموظفين بمثابة مضيعة مزعجة للوقت. وضغط مدربوها تطوير الفصول وتنفيذها في جدول عمل مزدحم بالفعل. وعلى نحو غير مفاجئ، كانت جودة البرامج متدنية، ولم يكن موظفو الشركة ولا عملاؤها راضين. وكانت النتيجة حلقة مفرغة. فالمدربون لم يستثمروا وقتاً كافياً، ولم يستفد العملاء من الفصول المنخفضة الجودة – التي استنزفت الحماسة المنخفضة بالفعل للموظفين.

وهناك بديل أفضل بكثير هو الحلقة الحميدة التي تنقل فيها الشركة الخدمات من مجانية إلى مدفوعة عندما تتطلب احتياجات العملاء والأهداف الاستراتيجية للشركة ذلك النهج. وهذا ينشئ وضعاً يتمتع فيه الموظفون بالحوافز اللازمة والدعم اللازم لتقديم خدمة رائعة. فبمجرد أن أدركت الشركة المصنِّعة للأنابيب أن التدريب المجاني يقوض جودة برامجها التعليمية، طورت بمساعدة محترفة برنامجاً مدفوع الأجر عالج في شكل مباشر احتياجات العملاء. وأدى التدريب المحسن إلى إنشاء اعتماد لموظفي العملاء؛ ما حفز حتى زيادة في الطلب.

الحلقة المجانية المفرغة

كما رأينا في الشركات التي توفر تدريباً للعملاء كخدمة مجانية، فإن تقديمه «كمكافأة» قد يُديم مشكلات الجودة والرضا.

الحلقة المدفوعة الحميدة

قد يؤدي فرض رسوم على التدريب إلى تغيير عقلية الجميع حول الخدمة وتحسين الجودة والرضا.

1. التقييم: ما هو مجموع خدماتكم؟ تتمثل الخطوة الأولى الحاسمة في التحول من المجاني إلى المدفوع F2F في تحديد مجموع كل الخدمات المجانية التي تقدمها شركتكم. فهذا يعزز الوعي بالعدد الضخم من الهدايا المجانية التي تقدمها الشركة في كثير من الأحيان من دون تفكير فيما هو أبعد من محاولة إرضاء العملاء. وباستخدام مجموعتكم الشاملة، يمكنكم تحديد أفضل الممارسات الخدمية في وحدات الأعمال ومجالاتها والتخلص من عدم الاتساق.

وليست كل خدمة مناسبة للانتقال من المجاني إلى المدفوع. فالتصنيف المنهجي يساعد على تمييز الخدمات المناسبة. ويجب وضع كل الخدمات المجانية في أربع فئات: مستنزفات الأرباح، التي لا تولد قيمة للعملاء وينبغي التخلي عنها؛ مُسرات الموزعين، التي يقدرها العملاء لكن الأطراف الخارجية ستقوم بعمل أفضل في تقديمها؛ الأسلحة التنافسية، التي يجب تقديمها مجاناً كمميزات استراتيجية؛ والشذرات الذهبية، التي يمكن تقديمها من خلال الشركة ويكون العملاء مستعدين لدفع ثمنها.

2. ضعوا خطة: كيف تحددون الخدمات التي تكون شذرات ذهبية، والتي قد تولد إيرادات؟ ليس العثور على الشذرات الذهبية – كما يوحي اسمها – سهلاً. فالكشف عنها قد يتطلب تنقيباً. وقبل أن تنتج شذرة إيرادات، يجب تحسينها في كثير من الأحيان. قد تضطرون إلى تغيير تصميم الخدمة أو كيفية تقديم القيمة المقترحة إلى العملاء. فلإثبات أن على العملاء أن يدفعوا في مقابل الخدمات، يجب على الشركات توثيق القيمة التي تقدمها وتعميمها بوضوح. ومع ذلك يفشل كثيرون في جمع البيانات الضرورية وتحليلها.

وقد تحتاجون أيضاً إلى معرفة كيفية تمييز الخدمة عن خدمات المنافسين. مثلاً، قدم أحد مورّدي المواد الاستهلاكية الصناعية الذين عملنا معهم خدمات إدارة المخزون مجاناً، وهي ممارسة شائعة في قطاعه. وفشل العملاء، من جانبهم، في إدراك الاختلافات بين البائعين وترددوا في دفع ثمن الخدمة. لذلك قرر المورّد أن تظل الإدارة الأساسية للمخزون مجانية لكل عميل، وحدد الميزات ذات القيمة المضافة التي يمكن دمجها في خيارات مدفوعة، وصولاً إلى نظام متميز لإدارة المخزون. وشملت الخدمة من الدرجة الأولى إمكانية الوصول بالاتصال بالإنترنت في الوقت الفعلي، وتقارير الاستهلاك، والتحليلات المعيارية لأفضل الممارسات، وإرسال تنبيهات إلى الهواتف الذكية لموظفي العملاء.

وتمسك بعض العملاء بالعرض الأساسي (المجاني)، وأراد آخرون الأفضل. واختارت الغالبية خدمة متوسطة – ودفعت ثمناً متوسطاً. واستفاد الجميع. وحسّن المورّد هوامش الربح؛ لأن توفير الخدمة المجانية كان أرخص، وذلك بفضل مواصفاتها الأساسية، وولدت الخيارات المدفوعة إيرادات إضافية. وكان العملاء أكثر رضا؛ لأنهم استطاعوا اختيار مستوى الخدمة الذي يحتاجون إليه.

3. ادفعوا التغيير: من الذي يجعل هذا يحدث؟ الخطوة الثالثة هي التنفيذ الذي سيتطلب بعض المهارات الجديدة. فالتميز في التسعير هو القدرة التي يجب الاستثمار فيها؛ لأن تسعير الخدمات يختلف عن تسعير المنتجات.2A. Hinterhuber and S. Liozu, “Is It Time to Rethink Your Pricing Strategy?” MIT Sloan Management Review 53, no. 4 (summer 2012): 69-77. ويفشل العديد من الشركات في إدراك ذلك. وتتفاقم المشكلة عندما لا يتبنى الموظفون الحاجة إلى التغيير.

وفي عملنا مع شركات تمارس البيع من شركة إلى أخرى B2B على مدار سنوات عديدة، لاحظنا أن مقاومة فرض الرسوم تنشأ في الغالب داخل الشركة، وليس من العملاء (على الرغم من وجوب كسب موافقة العملاء أيضاً). وشرح مدير في شركةٍ لتصنيع الكابلات: «لو صرف موظفونا نصف طاقتهم في تحسين هذه الخدمات التي يكون من المنطقي تقديم نموذج تسعير جديد لها، بدلاً من إهدار كل وقتهم في مكافحته؛ لكُنّا انتقلنا قبل زمن طويل إلى معالجة التحديات الأخرى». وفيما يلي اعتراضات سمعناها كثيراً:

- «لقد وفرنا التدريب دائماً مجاناً. والعملاء لن يحبوا التغيير».

- «منافسونا لا يصدرون فواتير للرسومات الفنية (المخططات)».

- «فرض رسوم على الخدمات سيثير حفيظة موزعينا ضدنا».

- «ليس لدينا أي فكرة عن قيمة هذه الخدمة لدى العملاء».

لماذا هذه الأعذار شائعة جداً، بغض النظر عن حقيقة أن من الطبيعة البشرية مقاومة التغيير؟ لسبب من الأسباب، لا يريد المديرون مساءلة الموظفين عن إيرادات الخدمات – فالأمر عبارة عن مزيد من العمل، وفي الشركات التي تركز على المنتجات، يُنظر إليه كإلهاء. ولسبب آخر، يريد مندوبو المبيعات الاستمرار في العمل كما فعلوا دائماً، وتساعدهم الخدمات المجانية على إبرام الصفقات. إضافة إلى ذلك، لا يشارك الفنيون الميدانيون زملاءهم الآخرون في الغالب بمعلومات حول فرص الانتقال من المجاني إلى المدفوع. لأنهم لم يُنبَّهوا إلى إمكاناتهم أو يُعطَوا الحوافز الصحيحة. وغالباً ما تتعثر مبادرات الانتقال من المجاني إلى المدفوع. في «التبني الاحتفالي (الظاهري)» Ceremonial adoption: يؤيد الجميع الفكرة، لكن لا أحد يفعل ما يكفي لتحقيق ذلك.

لكن هذه المشكلات يمكن معالجتها.

ناقِشوا فريق المبيعات أولاً – سيساعد ذلك على تبني المديرين لذلك التوجه. ولمنع التبني الاحتفالي، يجب على الشركات أولاً التغلب على المقاومة من مندوبي المبيعات. فحتى المبادرات الأكثر حَذَقَا للانتقال من المجاني إلى المدفوع ستفشل من دون تأييدهم.

ووجدنا أن مندوبي المبيعات يقاومون فرض رسوم على الخدمات لعدة أسباب. فهم غالباً ما يعتقدون بأن أسعار شركاتهم مرتفعة بالفعل، من الطبيعي أن يتفق العملاء مع ذلك. لكن في القطاعات أظهرت الأبحاث أن مندوبي المبيعات يبالغون في تقدير الأسعار؛ فهم يعتقدون أن خدمات شركاتهم أغلى مما هي عليه. وبالمثل يعترض العملاء على الدفع في مقابل الخدمات التي تلقوها مجاناً، حتى عندما تكون الرسوم معقولة. كذلك لدى بعض مندوبي المبيعات انحياز لخدمة الذات، إذ يعزون الصفقات الضائعة إلى التسعير بدلاً من نهجهم في التسويق.

ولمواجهة هذه الاتجاهات، يجب على المديرين تقديم بيانات عن كلٍ من منظور العملاء للقيمة وخدمات المنافسين. لكن عليهم أيضاً أن يكونوا صادقين وأن يعترفوا بأن إبرام المبيعات قد يصبح أكثر صعوبة عندما تُفرض رسوم على الخدمات، ولاسيما في الأيام الأولى من التبني. وفي أقصى الحالات، قد تؤدي المفاوضات الأطول والأكثر تعقيداً إلى تخفيض حجم مبيعات المندوبين ومكافآتهم وعمولاتهم الفردية. ويجب على المديرين معالجة هذا القلق المشروع. وفي بعض الحالات يجب تعديل الحوافز المقدمة إلى قوة المبيعات، ويجب توجيه مزيد من الاستثمارات إلى التدريب. ويجب على المديرين أيضاً أن يبشروا بالهدف الإجمالي من خلال التأكيد على الإمكانية الصاعدة للانتقال من المجاني إلى المدفوع – تقديم أفضل للخدمات، والعملاء الأكثر سعادة في الأجل البعيد، وإمكانية زيادة الإيرادات. وسيساعد تعميم الرؤية العامة والأهداف على التغلب على مقاومة التغيير.

كذلك يخشى بعض مندوبي المبيعات في بعض الأحيان من أن العملاء، بمجرد أن يدفعوا في مقابل الخدمات، ترتفع توقعاتهم؛ مما قد يؤدي إلى عدم الرضا. والمفاوضات الصعبة مع العملاء كانت بالفعل نقطة نجاح أو إنهاء الاتفاق في كل عملية تحول رصدناها تقريباً. وتدريب أداء الأدوار في السيناريوهات الواقعية للمبيعات والنظر في الملاحظات التي يقدمها مندوبو مبيعات قد يساعد على إتمام تلك المفاوضات بنجاح. ويتعين أن يناقش مندوبو المبيعات أفضل الممارسات مع بعضهم بعضاً، ويجب على مديريهم الاحتفاء بنجاحاتهم الأولى. وكونوا على علم، على الرغم من ذلك، بأن مندوبي المبيعات لن يتمكنوا جميعاً من التحول. ففي إحدى الشركات التي عملنا معها، لم تتمكن قوة المبيعات ببساطة من التغلب على ترددها في فرض رسوم على الخدمات. وكان على الشركة توظيف مندوبي مبيعات جدد. وجلبت موظفين من خلفيات استشارية كانوا يُستخدَمون لفرض رسوم في مقابل الخدمات.

أدِرْ العلاقات مع شركاء سلسلة التوريد. قد يؤدي التحول من المجاني إلى المدفوع إلى إجهاد العلاقات مع الشركاء أيضاً. وفي الأسواق التي تتكل فيها الشركات بشكل كبير على الموزعين، تخاطر الشركات بحدوث نزاعات بين القنوات ما لم تعمم بدقة ما تفعله وكيف يمكن أن تفيد الجميع.

وعندما واجهت شركة أوروبية لتصنيع مواد البناء مبيعات راكدةً في المنتجات، حددت مجموعة من الخدمات ذات القيمة المضافة التي قد توفرها للعملاء. وتراوحت هذه من تجميع المكونات إلى تنفيذ التركيب في الموقع. وقدم موزعوها بالفعل العديدَ من هذه الخدمات. ونتيجة لذلك، عندما استمعوا إلى الخطط، شعروا بغضب، متهمين الشركة المصنعة بتقويضهم وهددوا بإبرام شراكات مع منافسيها. فمن دون استراتيجية تواصل مدروسة جيداً، أدت مبادرة جديرة بالاهتمام، بل ضرورية، إلى ردة فعل سلبية.

ولكن عندما تنظر الشركات بعناية في آثار تحركاتها على صعيد الانتقال من المجاني إلى المدفوع، قد تقوي علاقاتها بالقنوات ذات الصلة. فقد حدد مورّد لشركات عالمية للخدمات اللوجستية الاستشارات الدولية كخدمة لم يوفرها الوسطاء، لكن العملاء كانوا على استعداد لدفع ثمنها. وأراد عملاؤها الدوليون الحصول على مستوى الخدمة نفسه في كل الوحدات القُطْرية. ولم يتمكن الموزعون المحليون، غير القادرين على العمل عبر الحدود الوطنية، من توفير الاتساق أو الجودة المطلوبين. لذلك ناقشت الشركة نواياها في تقديم الاستشارات مع موزعيها وشرحت لهم كيف يمكنهم المشاركة في ذلك.

وعلى الرغم من أن الموزعين لم يعودوا قادرين على بيع بعض الخدمات محلياً، فقد اكتسبوا فرصة جديدة للمساهمة في تنفيذ الخدمات، وأصدروا بعدها فواتير في مقابل الخدمات للشركة وليس لعملائها. وفي هذه الحالة انتهى ما كان يمكن أن يكون نزاعاً إلى نصرٍ مشتركٍ.

الحفاظ على استدامة رحلة الانتقال من المجاني إلى المدفوع

تطبيق إطار الانتقال من المجاني إلى المدفوع F2F يطلقكم في الاتجاه الصحيح، لكن يجب عليكم الحفاظ على حماسكم في مجال ذلك الانتقال. وعادةً ما تبدأ التحولات بأرقام راسخة، مثل بيانات التكلفة والسعر، وهوامش المساهمة، وإحصائيات حصة السوق. وقد دُرِّب المديرون على فكرة مفادها أنهم لا يستطيعون إدارة ما لا يستطيعون قياسه. لكن مع تقدم المشاريع، تظهر الحاجة إلى التغيير الثقافي. فالمتطلبات المرنة، مثل إنشاء ثقة في الأسعار، وغرس الشعور بالضرورة، والالتزام بالخطة، حتى عندما تنشأ الاعتراضات والنزاعات الحتمية، تصبحُ مفاتيح النجاح.

لذلك يجب على الشركات باستمرار تثقيف المديرين والموظفين حول سبب الحاجة إلى التحول وكيف يجب عليهم دعمه. وإذا غاب عنهم ذلك، ستعود الشركة قريباً إلى حيث بدأت، فتوفر كثيراً من «وجبات الغذاء المجانية» للعملاء وتضيع الفرص المفقودة للحفاظ على الإيرادات والأرباح.

المراجع

| ↑1 | حول تجميع البضائع والخدمات، راجع: S. Stremersch and G.J. Tellis, “Strategic Bundling of Products and Prices: A New Synthesis for Marketing,” Journal of Marketing 66, no. 1 (2002): 55-72. إضافة إلى ذلك، «يمكن أن يؤدي تفصيل التكلفة إلى تحفيز الطلب من خلال إبراز أبعاد التمايز التي ربما لا يلاحظها أحد بخلاف ذلك. ومن ناحية أخرى، إذا كانت قوة المورّد تكمن في سمة محورية، أو كانت خدمة المنتج دون المتوسط بسبب الصفات الثانوية، عندئذٍ قد يكون السعر الشامل جيداً»؛ انظر: M. Bertini and L. Wathieu, “Research Note — Attention Arousal Through Price Partitioning,” Marketing Science 27, no. 2 (2008): 238. |

|---|---|

| ↑2 | A. Hinterhuber and S. Liozu, “Is It Time to Rethink Your Pricing Strategy?” MIT Sloan Management Review 53, no. 4 (summer 2012): 69-77. |